Grands dossiers

Dossiers divers

Coûts d'opération/et frais d'interchange - Inflation

Dernière mise à jour

Juin 2026

Grands dossiers

Dossiers divers

Dernière mise à jour

Juin 2026

L’ADA a mis en place une recherche quantitative sur les coûts d’opération de nos membres. Il résulte

de cette dernière que les frais qui augmentent le plus et qui galvanisent la pression sur les marges

des détaillants sont ceux des cartes de crédit. Voici les résultats de nos recherches qui illustrent la

pression exercée sur la marge des détaillants en alimentation dans un contexte marqué par une

hausse du coût des aliments. Résultat : les coûts d’opération ont augmenté encore plus rapidement

que le coût des aliments.

Le contexte inflationniste inquiète de plus en plus les consommateurs et est un sujet des plus sensibles à l’aube des élections générales québécoises. Bien que pointé du doigt régulièrement, le secteur du commerce de détail en alimentation n’est pas l’unique secteur qui connaît une inflation depuis 2020.

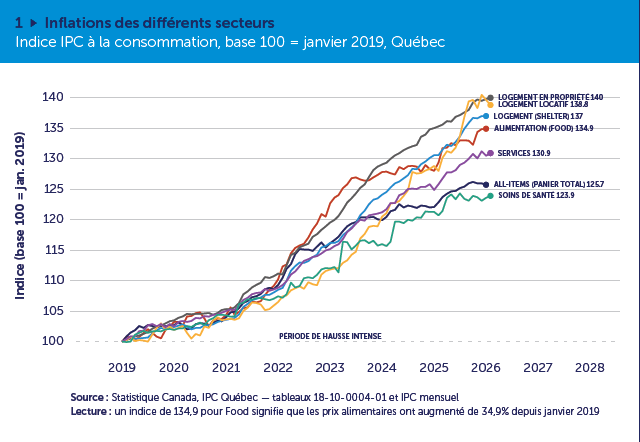

L’inflation n’est pas propre au commerce alimentaire. Depuis 2019, le logement locatif a augmenté de 38,8 %, les restaurants de 37,3 %, l’alimentaire de 34,9 % et les services de 30,9 % au Québec. La hausse des prix en épicerie reflète une tendance généralisée à l’ensemble de l’économie, et non une volonté d’élargir les marges aux dépens des consommateurs.

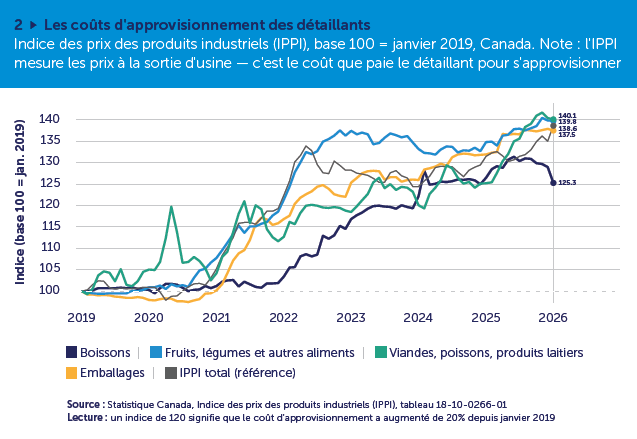

Les prix à la consommation pour l’alimentaire ont augmenté de 34,9 % entre 2019 et 2026, mais les prix des intrants et IPPI (Industrial Products Price Index, sortie d’usine) ont, quant à eux, progressé de 38,6 % sur la même période. Autrement dit, les détaillants ont absorbé une compression de marge structurelle du côté de l’approvisionnement avant même de comptabiliser leurs coûts d’exploitation.

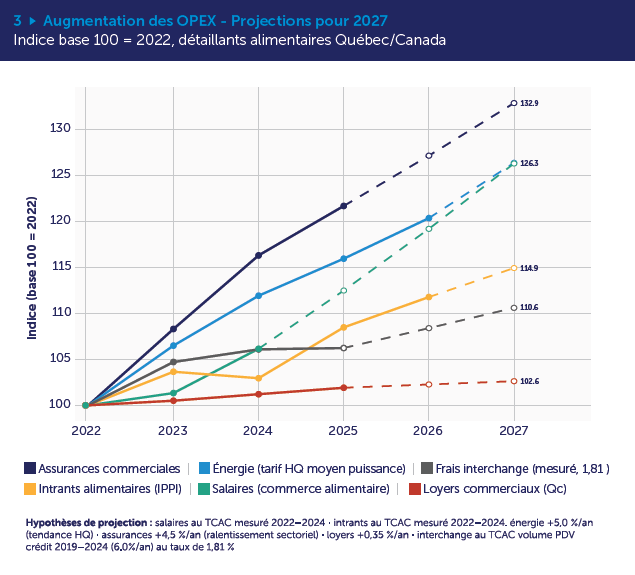

Les IPPI ne sont pas les seules variables qui ont attiré notre attention dans cette recherche. Nous avons aussi étudié l’augmentation généralisée des coûts d’opération.

L’ensemble des coûts d’exploitation est en hausse depuis 2022. En moyenne, les OPEX ont progressé d’environ 17 % entre 2022 et 2026 (environ 4 %/an). Dans ce contexte, les frais d’interchange se distinguent : ils ont augmenté de 26,3 % sur la même période, soit un rythme près de 55 % supérieur à la moyenne des autres postes de coûts. La facture d’Hydro-Québec a quant à elle progressé de 20,8 % et les intrants alimentaires de 14 %. Parmi ces coûts en hausse, les frais d’interchange ont une caractéristique unique : ils sont fixés unilatéralement par les réseaux de paiement, sans plafond réglementaire au Canada.

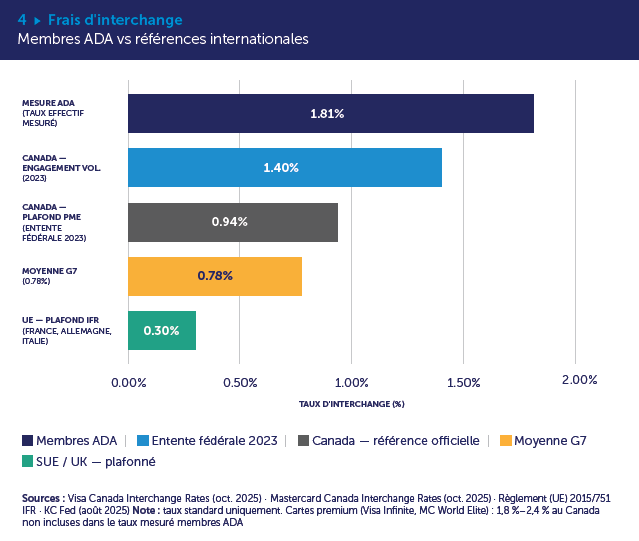

Depuis 2019, la part des transactions réglées par carte de crédit au point de vente est passée de 60 % à 64,4 % pour les détaillants canadiens. Cette progression structurelle amplifie l’impact de chaque point de base de taux.

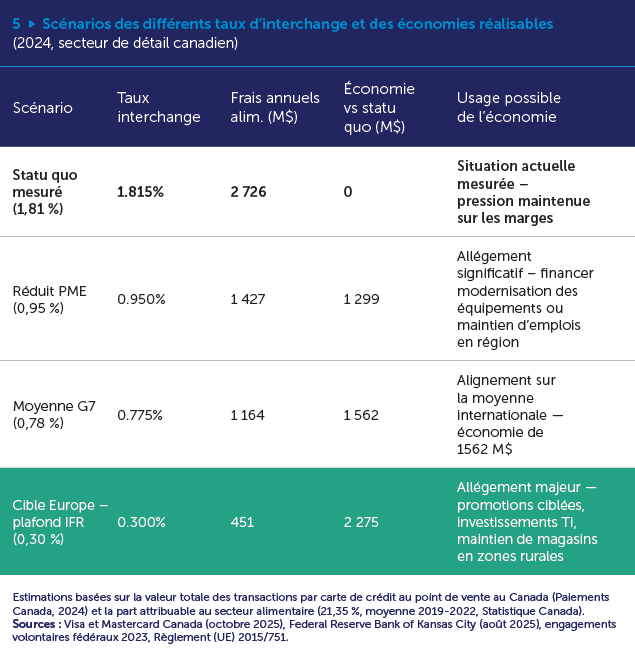

Si nous comparons notre situation avec celle d’autres pays, le contraste est saisissant : le taux moyen d’interchange des détaillants en alimentation sondés par l’ADA dépasse 1,8 %, contre 0,3 % dans l’Union européenne (plafond IFR) et moins de 1 % au Royaume-Uni.

L’étude Copenhagen Economics réalisée pour la Commission européenne en 2020, portant sur l’application du 0,30 %, établit que 66 % à 72 % des économies de frais d’interchange réalisées par les marchands ont été transmises aux consommateurs sous forme de prix de détail plus bas. La Reserve Bank of Australia a également identifié en mars 2026 « une pression à la baisse sur les prix de détail des biens et services pour les consommateurs » parmi les bénéfices attendus d’une réduction des plafonds d’interchange.

Entre 2019 et 2024, les frais d’interchange ont ajouté 660 M$ de charges nettes au secteur du détail canadien, dont 2275 M$ qui auraient pu être évités si le taux était comparable à celui de l’UE depuis 2019. Nous souhaitons alors nous arrimer au taux de 0,30%.

La seule mesure visant à abaisser ces frais à 0,95 % exclut la quasi-totalité des détaillants en alimentation, car le volume de ventes est souvent trop bas pour que les détaillants puissent y participer. En effet, ce taux de 0,95 % ne s’applique qu’aux PME dont le volume de ventes annuelles par carte Visa est inférieur à 300 000 $ et celles dont le volume de ventes annuelles par carte Mastercard est inférieur à 175 000 $.

Face à des frais d’interchange qui ont augmenté de 26,3 % depuis 2022 et qui représentent désormais un levier de compression des marges documenté, l’ADA poursuit ses démarches auprès des décideurs publics pour obtenir un nouvel encadrement réglementaire. Les élections provinciales à nos portes seront également l’opportunité de sensibiliser les élus sur la pression que vivent les détaillants en alimentation depuis plusieurs années et les répercussions sur leur développement.