Frais d’interchange de cartes de crédit

Juillet 2024

Chaque année, les entrepreneurs canadiens paient des milliards de dollars en frais de cartes de crédit

aux institutions financières. Il s’agit d’une dépense croissante pour les détaillants en alimentation alors

que les consommateurs utilisent de plus en plus ce mode de paiement. Outre cette dépense, les détaillants en alimentation composent avec une augmentation généralisée des autres frais d’exploitation, cela avec des marges bénéficiaires nettes de moins de 2 %. Bien que ces frais d’interchange puissent sembler anodins pour les clients, comme aucune surcharge n’y est associée lors du paiement d’une transaction, ils concernent autant sinon plus les consommateurs que les détaillants. Concrètement, les détaillants sont victimes d’un système très lucratif pour les institutions financières, qui encourage les

achats à crédit et l’endettement des consommateurs, au détriment de l’entrepreneuriat. <

Quel est l’impact des frais d’interchange chez les détaillants en alimentation québécois ? Existe-t-il une relation entre le prix des aliments et ces frais ? C’est ce que nous tenterons de mettre en lumière dans cet article grâce à un historique, un survol de la situation à l’international et au Canada, une présentation des données recueillies auprès des détaillants et une revue de la littérature à ce sujet.

Historique

2006

En ce qui concerne notre association, ce dossier fut l’un des plus actifs au cours des dernières années. C’est en 2006 que l’enjeu a été introduit alors que les médias relatent que les frais de cartes de crédit

sont à la hausse avec un volume de transaction de plus en plus élevé comparativement aux transactions Interac et en argent comptant. Les années suivantes ont permis à l’ADA de participer à différents

comités du Sénat et de la Chambre des communes, de contribuer à la création de coalitions québécoise et canadienne et de mener plusieurs campagnes de sensibilisation.

2016

Mentionnons notamment les projets de loi S-202 et C-236, déposés à la Chambre des communes en 2013 et 2016 ayant comme objectif de plafonner ces frais, mais qui n’ont pas été adoptés par les parlementaires.

2018

Puis, en 2018, le gouvernement fédéral conclu des ententes volontaires avec les émetteurs de cartes de crédit afin que les frais de gestion moyens passent de 1,5 % à 1,4 %. Malheureusement, beaucoup

de petits commerçants paient encore bien au-delà de cette cible à ce jour.

2021

En 2021, l’honorable ministre Chrystia Freeland a annoncé la tenue de consultations en s’engageant à légiférer sur les frais d’interchange. Malgré l’éventail de représentations menées par l’ADA avec différents partenaires, dont la Fédération canadienne des épiciers indépendants, les détaillants en alimentation

sont toujours contraints de payer des frais très élevés.

2023

En effet, l’entente survenue en 2023 entre le gouvernement du Canada, Visa et Mastercard prévoit la réduction des frais à un taux annuel pondéré de 0,95 % pour les entreprises dont le volume de ventes

annuelles par carte Visa est inférieur à 300 000 $ et celles dont le volume de ventes annuelles par carte

Mastercard est inférieur à 175 000 $.

2024

Il s’agit d’une bonne nouvelle pour certains petits commerçants qui bénéficieront des nouveaux taux qui entreront en vigueur à l’automne 2024, mais la quasi totalité des détaillants en alimentation sont ignorés

par cette mesure. Par ailleurs, est-ce qu’un volume de ventes est la caractéristique la plus adéquate pour déterminer les entreprises pouvant bénéficier d’un rabais alors que les paliers de gouvernement cherchent par différents moyens à assurer la pérennité de ces commerces essentiels à la vitalité des communautés ?

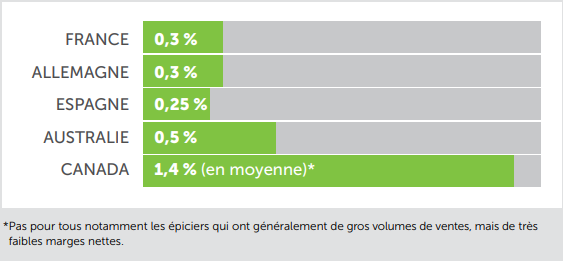

Où se situe le Canada par rapport aux autres pays ?

Porter un regard sur la situation des frais d’interchange dans d’autres juridictions permet d’offrir une perspective sur la réalité des entreprises canadiennes. Plusieurs pays ont mis en place des réglementations afin de plafonner les frais de cartes de crédit. La majorité des pays d’Europe ont notamment limité ces frais à 0,3 %.

Au Canada, en 2022, les frais d’interchange moyens de Visa et Mastercard se situaient respectivement à 1,53 % et 1,58 %. Nous pouvons présumer que ce chiffre a baissé légèrement avec la nouvelle réglementation mise en place par le gouvernement fédéral. Cependant, quels seront les effets en ce qui concerne le fardeau des entreprises qui ne bénéficieront pas de cette baisse de taux ? Selon l’ADA, il s’agit d’une occasion manquée d’offrir un allègement à ces commerces grâce à une diminution de leurs frais d’exploitation qui peuvent avoir une incidence dans la structure de prix.

Ainsi, les frais d’interchange payés par les entreprises canadiennes sont parmi les plus élevés au monde.

Un mode de paiement de plus en plus utilisé

Au cours des dernières années, l’utilisation des cartes de crédit par les consommateurs n’a fait qu’augmenter au Canada, notamment en raison de la pandémie pendant laquelle le paiement par carte était favorisé. En effet, en 2022, selon les dernières données publiées par la Banque du Canada, 48 % des transactions ont été effectuées par carte de crédit, 26 % par cartes de débit et 22 % en argent comptant. En comparaison, en 2013, 30 % des transactions ont été effectuées par cartes de crédit, 21 % par cartes de débit et 44 % en argent comptant. Ce changement d’habitude des consommateurs a donc un réel impact sur le coût des frais d’exploitation des détaillants et donc sur la structure de coûts des produits en raison des frais beaucoup plus élevés induits par le paiement par cartes de crédit.

Concrètement, un détaillant en alimentation canadien moyen paie annuellement près de 155 000 $ en frais comparativement à un détaillant européen avec un volume d’affaires identique qui paie près de 30 000 $ pour le même service. Ce coût, qui s’ajoute à l’ensemble des frais d’exploitation et des obligations réglementaires auquel sont assujetties ces entreprises, nuit au développement et à la pérennité de ces entreprises.

En outre, selon l’Association des banquiers canadiens, « 58 % des consommateurs qui utilisent fréquemment une carte de crédit mentionnent que les récompenses et les points de fidélité en sont les principales raisons ». Une revue de la littérature scientifique portant sur le sujet permet d’approfondir la relation entre les frais d’interchange payés par les détaillants et le coût des aliments payés par les

consommateurs. En effet, une étude menée par des chercheurs espagnols révèle que la diminution de 1% des frais d’interchange engendrerait une diminution des prix de 0,17 %. rappelons-le, dans une juridiction déjà visée par des taux largement inférieur au Canada.

Bien que certains produits financiers puissent être jugés comme étant avantageux par les consommateurs, il faut également considérer que ce mode de paiement contribue à augmenter les

prix au détail. Plus encore, l’utilisation accrue de ce mode de paiement désavantage les consommateurs qui n’ont pas accès aux bénéfices que certains reçoivent par l’intermédiaire de leur institution financière.

En somme, l’environnement d’affaires des détaillants en alimentation est complexe. D’innombrables obligations incombent à ces entreprises qui ont des marges bénéficiaires nettes peu élevées (moins de 2 %). Dans ce contexte, la révision des frais d’interchange serait l’occasion idéale de favoriser la pérennité de ces entreprises essentielles à leur communauté. Ce type de changement serait notamment bénéfique pour les commerces en région alors que les différents paliers de gouvernement souhaitent mettre en place des mesures afin de contrer la dévitalisation de ces localités.

Les pays européens qui ont légiféré afin de diminuer ces frais illustrent qu’il est possible de trouver un

équilibre permettant de favoriser les consommateurs et les entreprises. Nous devons nous en inspirer.

Est-ce qu’un système qui encourage l’endettement des consommateurs et la surcharge de nos

entrepreneurs est viable à long terme ? Une réflexion s’impose. La mission des détaillants n’est pas d’encourager le rendement et les campagnes marketing des banques, mais d’offrir des aliments

et des produits de qualité en assurant un service à la clientèle irréprochable. Chose certaine, notre association continuera de documenter cet enjeu et de représenter les détaillants en alimentation.